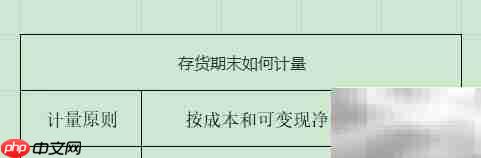

存货在期末计量时应遵循成本与可变现净值孰低的原则,以确保账面价值能够真实、公允地反映存货的实际状况。

1、 在进行存货期末计量时,首先应理解并掌握成本与可变现净值孰低的基本原则,随后分别准确计算存货的成本金额与可变现净值,据此进行比较,取其较低者作为期末计量基础,保证会计信息的可靠性。

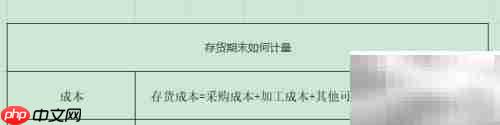

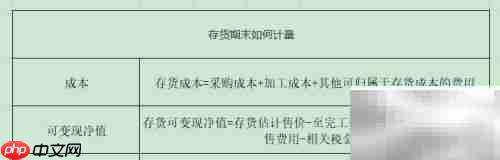

2、 存货来源主要包括外购和自制两种方式,其入账成本由采购成本、加工成本以及可直接归属于该存货的其他相关支出共同组成。

3、 可变现净值是指企业在正常经营过程中,预计通过销售存货所能获得的净现金流入,其计算方法为:预计售价减去至完工所需发生的成本、预计销售费用以及相关税费后的余额。

4、 资产负债表日,存货应当按照成本与可变现净值两者中较低的一个进行期末计量。